코로나의 역설로 해운사업은 역사상 최대 호황을 맞았습니다. 우리나라1등이였던 한진해운이 사라지면서 , 그 수혜를 HMM이 받은것은 알고 계시지요? HMM은 구 현대상선입니다. 나라돈이 엄청나게 들어간 회사중 하나이고 , 결과적으로 국가에서 가장 잘 살린 회사중 하나가 되었습니다. HMM의 주식을 갖고 계신 분들은 이미 아실수 있는 내용들이지만 , 가볍게 살펴보시면 좋을것 같습니다.

해운 대장 : HMM / SM상선 / 팬오션

사업개요

해운업은 선박을 이용해 원하는 시간에 필요한 장소로 화물을 수송하는 서비스 산업으로 국가 간 장벽에 구애 받지 않고 전 세계를 무대로 하는 산업입니다. 또한 선박을 공급하는 조선, 자금을 지원하는 금융, 입출항·하역을 제공하는 항만, 화물중개·육상운송의 물류를 매개하는 중추적 역할을 하는 산업으로서 그 파급 효과가 큰 산업입니다. 또한 해운업은 세계 경기변동과 일정한 상관관계를 가지는 동시에 국가경제 성장에 필수적인 원자재 및 수출입 물량 운송의 99% 이상을 담당하는 관계로 국가의 기간산업이자 주요산업으로 분류되고 있으며, 국가 전략물자로 분류되는 원유, LNG, 철광석, 원자력 연료봉 등 에너지 물자의 100%를 운송하는 국가의 전략산업이기도 합니다. 뿐만 아니라 해운업은 국가 비상사태 발생시 군수품 및 전략물자, 병력을 수송하는 등 육·해·공군에 이어 제4군의 역할도 맡고 있습니다.

사업의 현황

컨테이너선 부문

2021년 컨테이너선 시장은 유례없는 시황 강세를 보인 한 해였습니다. 전세계 주요 항만 체선 심화 및 공급망 병목현상 지속으로 선박 스케줄 지연이 계속되었고, 이로 인한 선복 공급 축소 효과로 강세 시황이 지속되었습니다. 컨테이너선운임지수인 SCFI의 4분기 평균은 4,698 포인트로, 지난 3분기 평균 4,312 포인트 대비 9%, 지난 해 4분기 평균 1,975 포인트 대비 138% 상승하였습니다. 이와 같은 강세 시황을 바탕으로 당사는 2020년 디 얼라이언스(THE Alliance) 공동운항 개시 및 24,000TEU 신조선 12척에 이어, 2021년 16,000TEU 신조선 8척의 유럽노선 투입을 통해 원가구조 개선 및 집하 증대를 도모하며 지속적인 수익성 개선에 매진하고 있습니다.

상하이컨테이너 운임지수란?

상하이거래소(Shanghai Shipping Exchange: SSE)에서 2005년 12월 7일부터 상하이 수출컨테이너 운송시장의 15개 항로의 스팟(spot) 운임을 반영한 운임지수이다. 기존에는 정기용선운임을 기준으로 하였으나 2009년 10월 16일부터는 20ft 컨테이너(TEU)당 미달러(USD)의 컨테이너 해상화물운임에 기초하여 산정하고 있습니다.

발틱운임지수란?

발틱해운거래소에서 1999년 11월 1일부터 사용되었으며 1985년부터 건화물(dry cargo)의 운임지수로 사용이 되어온 BFI(Baltic Freight Index)를 대체한 종합운임지수로 1985년 1월 4일을 1,000으로 산정하여 선박의 형태에 따라 발표하고 있습니다.

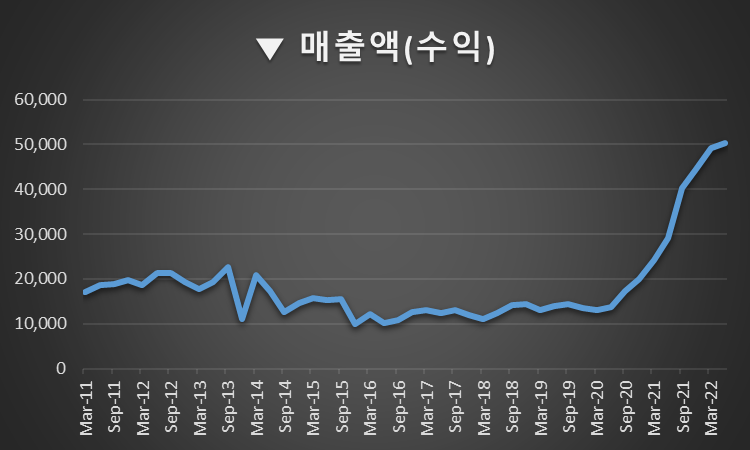

10년간 매출액,영업이익,당기순이익 추이

코로나 효과로 2020,2021년 영업이익이 엄청나게 나왔습니다. 피크는 2022년으로 예상한다고 하네요. 그런데 앞으로도 2024년까지 컨센서스를 보면 , 아직도 10조이상의 영억이익을 달성할것이라고 합니다. 그야말로 돈이 HMM 계좌로 쏟아져 들어오고 있습니다.

아래는 10년간 매출액,영업이익,당기순이익입니다. 지난해 주가가 미쳐 올라간 이유중 하나로 보이시죠?

분기별 데이터

2022년 2분기까지의 분기 데이터입니다. 매출액은 아직도 계속해서 상승하고 있습니다만, 영업이익과 당기순이익은 떨어지고 있습니다. 이유는 상해운임지수를 보시면 알수 있습니다. 5000이 넘던것이 2500대까지 떨어졌습니다. 다만 고환율로 인해 수익은 더 들어날수 있지 않을까 생각해봅니다.

주요지표

PER가 무려 0.97까지 떨어질것으로 보입니다. PBR도 0.대구요.

배당은 2021년 부터 다시 시작하였습니다. (현금 PDS 가 배당금임)

문제는 발행주식수가 점점 늘어난다는 점입니다. 전환사채가 주식으로 전화되면서 주식수가 엄청나게 늘어났습니다.

배당금

2017년 부터 2030년까지 배당이 없었습니다. 2022년 부터 향후 3년간 배당수익률이 나쁘지 않네요.

2021년 600원 (현금배당수익률 2.23%)

2022년 1,213원 (현금배당수익률 5.76%)

문제의 주식수

현재 발행 주식도 많은데 , 항상 나오는 문제입니다. HMM이 어렵던 시절 발행한 전환사채 입니다. 대부분 국가의 기관인 산업은행이 보유하고 있습니다. 그리고 한국해양진흥공사가 가지고 있지요. 40% 넘는 지분율 입니다. 이 물량들이 주식으로 전환된다면 , 사실살 개인투자자들에게는 멘붕상태가 될것 같습니다.

이전 산업은행장은 전환사채를 주식으로 바꾸지 않은것은 , 배임? 횡령? 이라고 했던거 같습니다. 나라는 정말싼가격에 주식을 취득한것이죠. (한진해운을 그래서 보내버렸나? , 누군가는 미리 매입하고?)

물론 만기일이 앞으로도 30년이 남았습니다만, 산업은행과 해양진흥공사는 주식을 민간기업에 팔아 현금화 시키고 싶어 합니다. 산업은행이 이정도로 거래를 잘한 기억이 있나 싶습니다. 그렇게 많은 기업을 국가 돈으로 살려줬는데 , 이렇게 황금알로 돌아오다니요.

문제는 앞으로도 언제든지 주식수가 어마어마한 양으로 늘어날수 있다는 점입니다. 이부분을 누구도 알수가 없지요. 현 정부가 어떻게 할지 누가 알겠습니까?

주가전망

현 시가총액 : 약 10조원

그런데 , 2022년 영업이익, 당기순이익이 10조원이 나게 생겼습니다. 주가 산출이 안되는 정도네요.

그런데도 , 위에 말한것처럼 언제 나올지 모르는 전화사채 때문에 주식은 제값을 받지 못하고 있습니다. 차라리 빨리 민영으로 넘어 갔으면 하는 마음도 있는데 , 지금 당장은 돈을 엄청나게 벌어다 주지만, 5년뒤 10년뒤는 또 모를일이죠. 그래도 우리나라에 HMM밖에 없으니 (한진해운은 가버리고) , 만약 차라리 팔린다면 더 좋은 가치를 받을수 있지 않을까 합니다.

이정도로 돈을 버는 회사는 삼성,하이닉스 정도 입니다. 최소 시총 30조는 주고 싶지만, 앞으로 모를 물량을 봐서 50% 디스카운트 한다해도 , 시총 15조 입니다.

적어도 주가가 3만원은 넘어야 하죠. 그런데 , 보시면 상해운임지수 피크아웃인니 전환사채니 이런 악재들을 말하면서 선반영 선반영 이러고 있습니다.

다만 , 최근 SM상선이 왜 HMM 지분을 많이 취득하는지 궁금하네요.

직원수

2019년 연간 : 1,425명

2020년 연간 : 1,519명

2021년 연간 : 1,678명

2022년 반기 : 1,744명

연간 직원수도 계속해서 늘어나고 있습니다. 좋은 신호입니다. 사람을 뽑는다는건 여러의미가 있지만, 일단 시장상황이 좋다고 볼수 있을것 같습니다. 코로나발 특수가 끝나고 나서부터 어떻게 될까 궁금하기도 한데 , 지금 당장은 돈을 우리나라에서 잘벌기로 5손가락 안에 들 정도의 회사라는 겁니다. 그런데 각종악재가 있으니, 답답할 노릇이네요.

매각이슈

하루이틀 나오던 매각이슈가 아닙니다. 그런데 이 큰 덩치를 매각하는데 , 누가 얼마나 빨때를 꽂으려 할지 무섭네요.

결론

퀀트k에서는 적정주가 약 2.6만원~ 3.5만원 사이입니다. 그렇다면 목표주가가 3만원 정도인거죠.

악재만 해소된다면 , 또 사업이 계속해서 잘된다면 우리나라 top10에 들만하지 않나 생각해봅니다.

*이글은 투자 추천이 아니며 , 내용정리에 가깝습니다. 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'제테크' 카테고리의 다른 글

| 엘앤에프 주가전망 배당 시설투자 (066970) , 2차전지 소재 대장주 (1) | 2022.09.18 |

|---|---|

| 조일알미늄 주가 배당금 2차전지 관련주 (0) | 2022.09.16 |

| 팬오션 주가전망 배당금 LNG 대선계약 (1) | 2022.09.14 |

| 금양 주가 전망 및 2차전지 관련주 , 배당금 확인 (0) | 2022.09.14 |

| 명신산업 주가 전망 및 목표 주가 , 배당금 (0) | 2022.09.14 |

댓글