전기차 시대가 오고 있는데 , 그 수혜주는 뭘까 찾아보다가 타이어가 그 이득을 어느정도 볼수 있다는 기사를 발견했습니다. 어떤부분에서 그럴수 있는지 , 그리고 금호타이어라는 타이어제조회사에 대해 사업보고서를 살펴보고 요약해서 알려드릴게요.

전기차용 타이어가 따로있나?

맞습니다. 전기차용 타이어가 별도로 존재합니다.

이유는 크게 2가지 입니다.

1. 전기차는 무겁다 (배터리때문)

2. 가속이 빠르다 (슈퍼카 수준이상)

전기차는 즉 무거운데 , 가속이 엄청나게 빠릅니다. 무거운데 가속이 좋은만큼 기존 타이어를 사용하면 마모가 심하게 됩니다. 또 그립력이 떨어지면 고속 주행시 불안하게 됩니다.

따라서 땅과 타이어 그립력이 좋으면서도 마모에 강한 타이어가 필요하게 됩니다.

이것은 일반 타이어대비 고성능 타이어가 되면서 , 가격도 상승하게 되는 원인이 됩니다.

타이어 회사로써는 마진이 더 좋은 타이어가 나오게 된것이죠.

금호타이어 주식전망 목표주가 - 사업보고서 이건 그래도 한번 보고 사야지 , 요약정리

사업개요

한국, 중국, 미국, 베트남에 위치한 8개 타이어 생산공장을 토대로 글로벌 생산체계를 구축하고, 전세계 판매 네트워크를 갖춘 타이어 제조, 판매 기업입니다.

국내에는 금호타이어 본사, 타이어 생산을 담당하는 광주/곡성/평택공장을 운영하고있습니다. 해외에는 남경/천진/장춘 등 중국 3개 공장과 미국, 베트남에 위치한 2개의 공장에서 생산을 담당하고 있습니다.

또한, 해외 9개 판매법인과 12개 해외지사/사무소에서 글로벌 타이어 판매를 담당하고 있으며, 한국/중국/미국/독일 4개 지역에 R&D센터를 운영하고 있습니다.

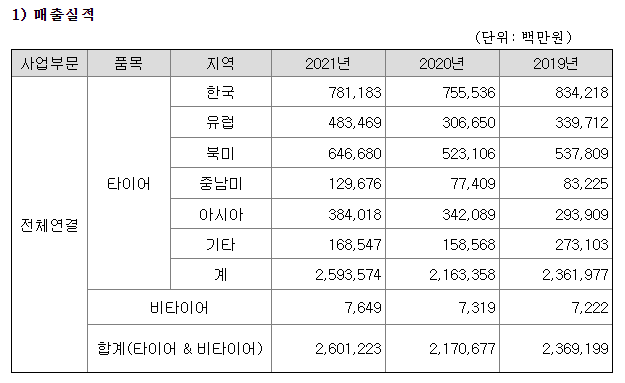

주요제품의 매출입니다. 타이어가 주이며 , 2020년 대비 2021년 성장이 좋았습니다.

나. 주요제품 가격변동 추이를 보면 2020년 대비 , 2021년 주요제품 가격도 4% 정도 상승했습니다.

주요 원재료의 경우 아래표와 같습니다.

문제는 2021년 주요원재료 값이 매우 상승이 컸습니다. 무려 22% 나 증가했습니다.

문제는 원재료값 22% 증가

매출 실적 비중을 보면 한국이 약 30% 입니다.

해외매출이 70% 로 , 저렴하게 원자재를 구매할수 있다면 환율 효과를 볼수 있습니다.

연구개발 비용은 약 1년에 920억 정도(2021년 기준) 입니다.

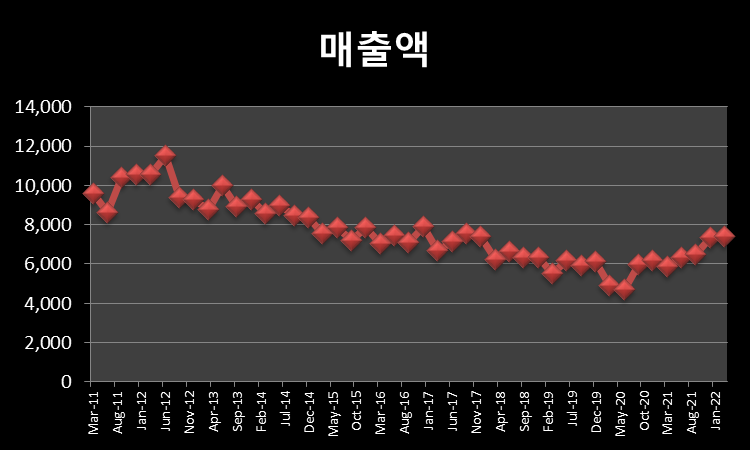

10년간 매출액,영업이익,당기순이익 추이

10년간 연별 매출액,영업이익,당기순이익입니다.

분기별 데이터를 보면 2020년을 저점으로 매출액은 올라가고 있는것으로 보입니다.

영업이익과 당기순이익은 분기별로 보면 흑자인때도 있는데 , 아직까지는 불안한 모습입니다.

매출이 오르고 있지만, 주변여건 원자재값 상승과 환율 이슈가 있습니다.

고민이 필요하죠.

주가는 2000년대 중반부터 하락해와서 , 무려 -94% 의 손실률을 보이고 있습니다. 중감에 감자고 있었고 우여곡절이 많은 회사입니다. 현재는 대주주가 중국회사로 되어 있다고 보시면 됩니다.

배당금

적자가 지속되었기에 , 배당은 5년간 없었습니다.

주가전망

현재주가 (2022년 9월 26일 기준) : 3,415원

시가총액 : 9,824억원

미래인 2022년 부터 2024년까지 컨센서스는 흑자로 돌아서는 것입니다. 이렇기 때문에 현재 주가 추정이 어렵습니다.미래의 주가를 가져와서 주가를 추정해보겠습니다.

2024년 이익을 가져오겠습니다.

당기순이익 1,700억 x ROE (한국타이어 참고) 7 = 적정 추정 시가총액 1조 1,900억

목표 주가는 4,130원

직원수

2015년 연간 : 5,048명

2016년 연간 : 5,011명

2017년 연간 : 5,127명

2018년 연간 : 4,909명

2019년 연간 : 4,769명

2020년 연간 : 4,617명

2021년 연간 : 4,855명

2022년 반기 : 5,399명

직원수가 2022년 반기 5,399명입니다. 회사 공장은 잘돌아가고 있다고 해도 무방할것으로 보입니다.

실제 공장가동률은 기사에 따르면 91% 수준이라고 합니다.

결론

퀀트에서는 적정주가 약 4,000원정도 입니다. 현재 주가는 경기침체를 미리 반영했다고 볼수있을것같고 , 아래쪽으로는 크게 열려 있지 않아 보입니다. 위쪽으로 올라갈 영역이 더 많이 남아있지 않나 생각해봅니다. 직원들이 늘어나고 공장가동률이 좋아지고 있는만큼 기대해봐도 좋을것 같습니다.

*이글은 투자 추천이 아니며 , 내용정리에 가깝습니다. 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'제테크' 카테고리의 다른 글

| ni스틸 주가 전망 배당금 배당일 사업은호황 - 사업보고서 요약 , 이정도는 보고 사야지 (0) | 2022.09.27 |

|---|---|

| SK텔레콤 주가전망 배당금 배당기준일 분기배당 - 위기에서 빛을 발하는 주식 (2) | 2022.09.26 |

| 코오롱인더(120110) 주가전망 목표주가 배당금 (0) | 2022.09.25 |

| 크래프톤(전 블루홀) 주가 전망 배틀그라운드 환율 수혜주 (1) | 2022.09.23 |

| 루멘스(083060) 주가 전망 관리종목 상장폐지 (1) | 2022.09.23 |

댓글