돈을 잘 벌고 있는 회사인데 , 주가가 굉장한 폭으로 하락한걸 보고 왜이렇게 하락했지? 의문이 들었습니다. 그리고 이 주식에대해 좀더 알아봐야겠다라는 생각이 들었습니다. 시가총액 1천억의 작은 회사인데 , 매년 수익을 잘 내주고 있는 회사인데 , -10% 이상의 낙폭은 오바 아닌가 생각이 들었습니다. 사업보고서도 살펴보고 , 적정주가는 어느정도나 될지 , 직원수는 어느정도 늘어나고 있는지 살펴보겠습니다.

ni스틸 주가 전망 배당금 배당일 - 사업보고서 요약 , 이정도는 보고 사야지

사업개요

주력 산업

강건재 합성보과 합성기둥

주력제품인 강건재 합성보와 합성기둥은 강재와 콘크리트의 장점을 극대화해 성능을 향상시킨 구조 시스템으로 그 경제성, 시공성 및 안정성이 뛰어나 당사에서 개발한 제품군을 적용했을 때 강재 물량을 종전에 비해 20%이상 절감할 수 있으며, 그 밖에도 강재와 콘크리트의 합성구조 기술을 활용하여 기존의 H빔을 이용한 공법보다 층간 간격을 줄이는 층고 절감 효과로 고층건물을 지을때 한 개 이상의 층을 추가로 건설할 수 있는 새로운 공법 및 강건재들 입니다.

또한, 건축현장의 기능인력의 부족과 공기단축의 필요성 등과 맞물려 철근콘크리트와 철골조 건축물 중 합성보와 합성기둥으로 전환할 수 있는 경제적인 공법으로 잠재적 시장규모가 점차 확대되어 나아갈 것으로 예상되고 있습니다.

또한 당사가 새로 제품을 개발하고 생산시설을 완비한 Deck Plate와 Steel Curtain Wall은 건축물의 대형화, 고층화와 함께 공사기간의 단축 및 원가 절감, 건물외관의 개방성등을 이유로 그 사용이 점차 늘어 시장규모가 점점 확대 되어가고 있습니다.

강재리스 산업

가설재 강재리스 산업에 있어서는 기존의 U형 Sheet Pile과 더불어 H빔과 N.I-Strut(조립식 H/Beam), System비계 Support 제품군을 추가하여 토목 건축 시장에서 고객사의 니즈를 충족시켜 리스강재의 물류량이 증가하는 등 신시장을 개척하여 시장 점유율이 확대되고 있습니다.

또한, 앞으로는 사회적 Trend가 고가의 강재를 소유하기보다는 공유를 통한 원가의 절감에 더욱 많은 관심을 가져감에 따라 강재리스 매출액이 크게 증가할 것으로 전망하고 있습니다.

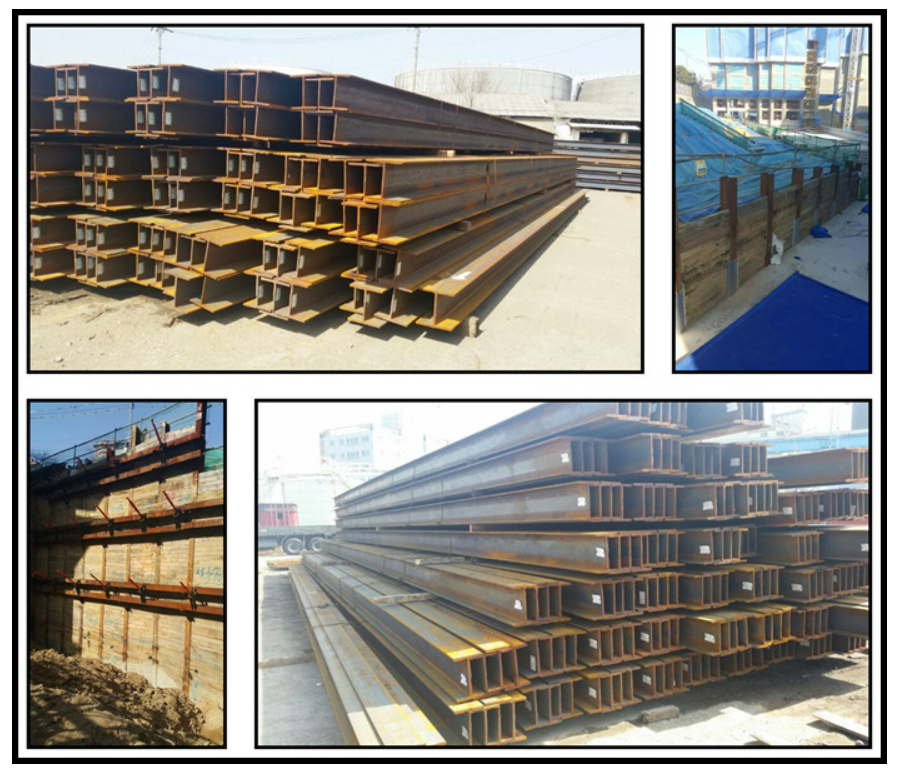

아래 주로 사업하는 강건재들의 사진입니다. 큰 공사현장에서 많이 쓰이는 제품들로 보이며 , 결국 건설시장이 좋으면 그 수혜를 받을수 있는 기업입니다. SOC 사업이 많아지면 좋아질수 있을것 같습니다.

이러한 제품들은 판매도 하지만, 임대사업도 합니다. 마치 책방처럼 빌려 주고 하는것입니다.

생산실적은 늘어나고 있는데 , 공장의 가동률은 아직 그리 높지 않은 수준입니다. 건설사업에 호황이 온다면 , 매출과 영업이익이 많이 늘어날수 있을거라 기대합니다.

주요제품의 매출액은 아래와 같습니다.

총 매출액은 2,482억 (2021년 기준) 입니다.

비율이 건축구조물에 높지만 그래도 어느하나에 완전히 편중되어 있지 않습니다.

10년간 매출액,영업이익,당기순이익 추이

매출액과 영업이익 , 당기순이익 모두 우상향 하고 있습니다. 와~ 이런데 10% 하락이라.

심지어 2022년은 역대 최대 매출을 할게 분명해 보입니다. 반기만에 1500억이 넘었습니다.

코로나때 이회사의 시가총액은 200억~300억원대 였습니다. 아니 회사가 1년에 100억이상 충분히 버는데 말이죠. 2~3년이면 원금을 모두 회수할수 있는정도 입니다. 지금도 시가총액이 1,147억원이지만 많이 비싸보이지는 않습니다. 최근 조정에 의해 더 그렇게 보이는것 같습니다.

배당금

창사이래 최초인지는 모르겠지만, 2021년도에 배당을 했습니다. 주당 75원 배당으로, 현금배당수익률 2.22퍼센트 입니다. 앞으로 배당을 꾸준히 해 준다면 정말 좋은 회사가 될것 같습니다.

주가전망

현 시가총액 : 1,147억 (2022년 9월 27일 기준)

당기순이익 109억 x ROE 23 = 목표 시가총액 2,500억 입니다.

앞으로 55% 상승해도 적정평가라는 생각입니다

목표 주가는? 6,215원

거의 전고점이 적정 주가정도로 보입니다. 크나큰 악재만 없다면 제자리로 찾아갈것 같습니다.시간이 좀 걸릴수 있지만요.

직원수

2019년 연간 : 194명

2020년 연간 : 210명

2021년 연간 : 221명

2022년 반기 : 225명

직원수는 매년 증가하고 있습니다. 코로나때에도 증가 했습니다. 사업이 나쁘지 않게 돌아가고 있다고 봐야 할거 같습니다.

결론

퀀트k에서는 적정주가를 산출하지 않고 있습니다. 뉴스를 찾아봐도 어제의 큰폭 하락 원인은 딱히 없어보입니다.

사서 모아가면 정말 좋은 주식이 될것 같습니다. 오랜만에 좋은 회사에 , 좋은 주식을 찾은것 같네요.

성투하세요!

*이글은 투자 추천이 아니며 , 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'제테크' 카테고리의 다른 글

| LG생활건강 주가 전망 배당금 배당일 - 코라콜라 안먹나? (0) | 2022.09.27 |

|---|---|

| 황금에스티 주가 전망 배당금 - 스테인레스 (0) | 2022.09.27 |

| SK텔레콤 주가전망 배당금 배당기준일 분기배당 - 위기에서 빛을 발하는 주식 (2) | 2022.09.26 |

| 금호타이어 주식전망 목표주가 - 사업보고서 이건 그래도 한번 보고 사야지 , 요약정리 (0) | 2022.09.26 |

| 코오롱인더(120110) 주가전망 목표주가 배당금 (0) | 2022.09.25 |

댓글