삼성가로 분류되는 한솔케미칼에 대해 공부해보겠습니다. 고 이병철 회장의 장녀인 이인희씨의 한솔 그룹에 있는 한솔케미칼로 볼수 있습니다. 어떤사업을 하고 있나 보겠습니다.

사업개요 (증권보고서)

산업의 패러다임이 녹색, 그린, 청정에너지, 에너지 절감과 효율, 이산화탄소 절감 등으로 포커스가 맞추어지면서 이와 관화학산업은 크게 석유화학, 정밀화학, 무기화학 등으로 분류되고 있으나, 분야가 대단히 광범위하고 그 품목 또한 다품종인 관계로 화학산업 전반에 대한 시장규모, 생산능력을 종합하여 말하기는 어렵습니다.

당사는 정밀화학 제품으로 반도체, 디스플레이, 제지 및 섬유에 사용되는 과산화수소, 제지산업에서 부재료로 사용되는 라텍스외 제지약품, 폐수처리 등에 사용되는 고분자응집제와 섬유에 사용되는 차아황산소다, Polymer 합성시 중합개시제로 주로 사용되는 BPO를 생산하고 있습니다.

당기 정밀화학 제품의 매출액은 320,086백만원으로, 전년 동기 대비 20.6% 증가하였으며, 최근 3개월 매출액은 83,512백만원으로, 전년 동기 대비 23.4% 증가 하였습니다.

당사의 전자 및 이차전지소재 제품으로는 반도체 공정에서 반도체 박막을 형성하는 데에 사용하는 Precursor, 디스플레이 제조에 사용되는 Resin 및 QD 등 전자재료 제품을 생산하고 있으며, 리튬이온 전지용 소재인 음극바인더, 분리막바인더, 실리콘음극재 등을 개발 및 생산하고 있습니다.

당기 전자 및 이차전지소재 제품의 매출액은 214,619백만원으로, 전년 동기 대비 31.2% 증가하였으며, 최근 3개월 매출액은 58,852백만원으로, 전년 동기 대비 43.5%증가하였습니다.

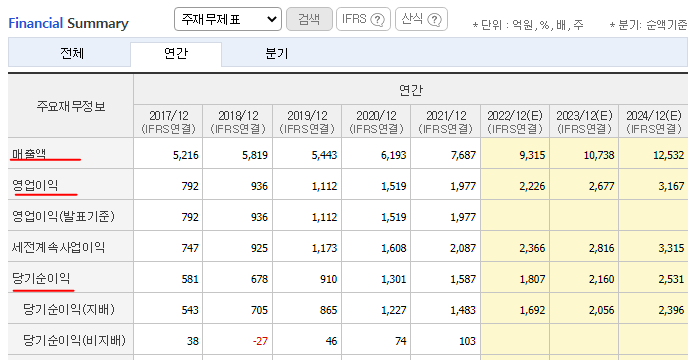

10년간 매출액,영업이익,당기순이익 추이

지난 10년간 매출액,영업이익,당기순이익 모두 꾸준히 상승하고 있습니다. 반도체에 2차전지 소재부분을 납품하면서 실적이 점점더 좋아지고 있습니다. 컨센서스로는 2023년에는 매출 1조를 넘어설것 같습니다.

주가도 코로나 이후 최고 392,000원까지 갔다가 현재는 50% 이상 조정을 받은 상태입니다. 오버 슈팅이라고 봐야할지 , 아님 경기침체를 반영하며 떨어지는 것인지 모르겠지만, 굉장히 가격적으로 조정을 많이 받고 있습니다.

네이버의 주재무제표를 봐도 숫자들이 좋습니다. 향후 실적예측도 우상향 하고 있는데 , 주가조정이 아쉽네요.

배당금

주가전망

2022년 기준으로 당기순이익 2,226억 x ROE 22 = 4조 8,900억 (목표 시가총액)

현시가총액(22.09.20) 기준 2조 1천억원이므로 , 위로 232% 증가해야 합니다.

주가로보면 적정주가는 43만원 정도입니다.

현재 과도한 조정이라 보여집니다.

직원수

2019년 연간 : 497명

2020년 연간 : 557명

2021년 연간 : 626명

2022년 반기 : 631명

사업이 잘되고 있어서 인지 직원수도 점차 늘어나고 있습니다. 2022년에는 아직 많이 늘어나지 않았네요.

결론

퀀트k에서 목표주가는 최저 36만원 정도를 제시하고 있습니다. 회사에 분명 문제가 없다면 현재 주가조정은 과한 조정으로 보이는 것이죠. 2차전지 매출이 쭉 올라와주고 , 반도체 시장도 좋아지면 주가는 전고점을 향해 달려나가지 않을가 생각됩니다. 다만 시간이 조금 필요하겠죠.

현재 한솔케미칼의 주가는 어디에 있을지 아래 모델에서 한번 체크해보시면서 주가를 추적관찰 하시면 좋겠습니다.

*이글은 투자 추천이 아니며 , 내용정리에 가깝습니다. 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'제테크' 카테고리의 다른 글

| 루멘스(083060) 주가 전망 관리종목 상장폐지 (1) | 2022.09.23 |

|---|---|

| 대한해운 주가 전망 배당금 직원수 SM그룹 관계 (2) | 2022.09.21 |

| 엘앤에프 주가전망 배당 시설투자 (066970) , 2차전지 소재 대장주 (1) | 2022.09.18 |

| 조일알미늄 주가 배당금 2차전지 관련주 (0) | 2022.09.16 |

| HMM 주가 전망 , 배당금 , 전환 사채 , 매각 이슈까지 (1) | 2022.09.16 |

댓글